No es posible valorar el estado actual del mercado inmobiliario de la Costa del Sol ni anticipar su evolución a corto plazo sin tener en cuenta la perspectiva que ofrecen los últimos años. En este sentido, existe una clara diferencia entre los periodos anteriores y posteriores al Covid. Este último se ha caracterizado por una fuerte entrada de demanda que ha situado los últimos cinco años entre los de mejor comportamiento de la historia de la Costa del Sol.

Esto se aplica tanto al sector turístico como al mercado inmobiliario. Al analizar este periodo, destacan los siguientes aspectos:

Uno de los mayores ciclos expansivos registrados en el mercado inmobiliario de la Costa del Sol.

Un mercado impulsado desde el segmento alto, con claro protagonismo del lujo.

La capacidad del mercado para absorber incrementos de precios a un ritmo elevado.

Precios premium en ubicaciones de referencia como la Milla de Oro y La Zagaleta.

Un elevado volumen de compras sobre plano, especialmente en promociones boutique de menor tamaño.

El desplazamiento de gran parte de la nueva promoción hacia Estepona, Benahavís, Fuengirola y Mijas.

La consolidación de Estepona como destino inmobiliario de referencia por méritos propios.One of the greatest property booms ever on the Costa del Sol

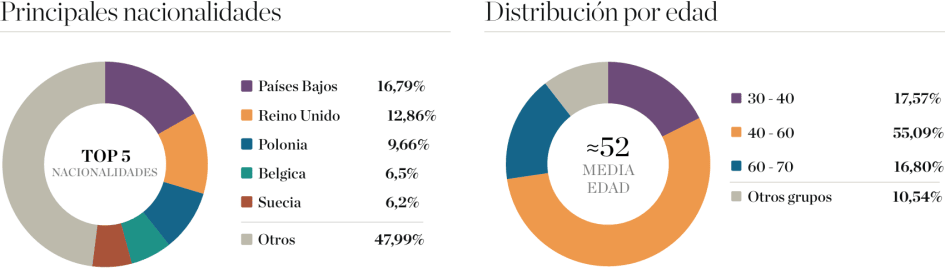

La diversificación del mercado tras el Brexit, con Escandinavia, el Benelux y Europa del Este como motores de crecimiento, junto con la presencia sostenida de mercados tradicionales como el británico y Oriente Medio, y el resurgir del mercado norteamericano.

En otras palabras, el mercado inmobiliario de la Costa del Sol ha mostrado un notable dinamismo durante los últimos cinco años y se ha centrado principalmente en el segmento de lujo, con una alta concentración de viviendas de obra nueva que ha contribuido al crecimiento de zonas como Estepona. La cuestión es si este impulso se mantendrá en 2026 o si veremos un ajuste del mercado, con menores volúmenes de operaciones y una moderación en la subida de precios. También cabe preguntarse cuál de estos escenarios sería más favorable para la salud de la economía local a medio plazo, y qué factores internos y externos marcarán las condiciones del mercado durante este año 2026.

España

Balance de 2025

El sector inmobiliario en España se caracteriza por la coexistencia de dos realidades diferenciadas: el mercado nacional español y el de las costas. El primero está dominado por compradores nacionales de primera residencia, mientras que el segundo depende en mayor medida de compradores extranjeros que buscan vivienda vacacional. Las estadísticas reflejan esta diferencia y, en ocasiones, dibujan escenarios muy distintos, aunque en el momento actual la divergencia no es tan acusada. Dicho esto, las costas -y, a efectos de este informe, la Costa del Sol- suelen anticiparse al resto del país, al estar más expuestas a las tendencias internacionales.

Comportamiento del mercado nacional

El mercado inmobiliario español cerró un año sólido, con crecimiento tanto en compraventas como en precios. Como es habitual, la evolución fue desigual por regiones y por tipo de mercado, con claras diferencias entre las zonas urbanas y rurales. Madrid, Barcelona, Valencia, Bilbao y, especialmente, San Sebastián se situaron entre los mercados con mejor comportamiento.

La demanda nacional ha llegado recientemente a superar el ritmo de la demanda extranjera, cuya cuota sobre el conjunto del mercado pasó del 14,10% en el segundo trimestre de 2025 al 13,52% en el cuarto trimestre de 2025. Este buen comportamiento responde en gran medida a que España ha sido una de las economías europeas con mejor evolución desde el final de la pandemia, con crecimientos medios de entre el 2% y el 3% durante este periodo. La creación de empleo y el aumento medio de los salarios han permitido que un mayor número de españoles pueda comprar vivienda pese al incremento de los precios. A su vez, este contexto ha favorecido una renovada inversión en construcción residencial.

Resumen de indicadores en 2025

10 principales nacionalidades

Andalucía

Dinámica del mercado regional

Como región, Andalucía lidera el crecimiento de las ventas en España, impulsada por la combinación de una fuerte demanda nacional y extranjera, y acompañada por una evolución dinámica de los precios. Al igual que en el resto del país, la mayor parte de esta actividad se concentra en las ciudades y en las zonas costeras, especialmente en Málaga y la Costa del Sol, que actúan como motores del mercado regional.

Resumen de indicadores en 2025

10 principales nacionalidades

Triángulo de Oro

Evolución de precios por municipio

El gráfico inferior muestra que el aumento del precio medio de las viviendas vendidas se fue moderando en Marbella y Estepona. Benahavis fue la excepción, ya que sus incrementos de precios más recientes y elevados subieron la media del Triángulo de Oro.. En conjunto, sin embargo, la tendencia apunta a una desaceleración gradual del ritmo de crecimiento de los precios.

Fuente: Portal Estadístico Notariado

Los precios entran en fase de estabilización

Los datos del primer trimestre de 2026 muestran una evolución desigual en los precios medios por municipio respecto al trimestre anterior. Marbella registró un aumento del 4,7% y Benahavís se mantuvo prácticamente estable, con una subida del 0,7%, mientras que Estepona descendió un 6,9% tras el fuerte incremento registrado a finales de 2025. En conjunto, la media del Triángulo de Oto se mantuvo sin cambios respecto al cuatro trimestre de 2025, en 4.322 €/m2. Esta evolución apunta a una estabilización del precio medio en el corto plazo.

Marbella

Un mercado maduro y limitado por la escasez de oferta

Como principal mercado de referencia de la Costa del Sol, Marbella sigue despertando un gran interés entre compradores de alto poder adquisitivo. Esto se observa especialmente en zonas donde la escasa disponibilidad coincide con una elevada demanda, lo que ha dado lugar a precios récord por metro cuadrado. Es el caso de zonas muy cotizadas como Sierra Blanca, Los Monteros, Nueva Andalucía, Puerto Banús y la Milla de Oro, en cuya primera línea de playa se han alcanzado precios de 30.000 €/m² en los dos últimos años.

Marbella cuenta con una oferta limitada de vivienda nueva debido a la escasez de suelo edificable y a los conocidos problemas urbanísticos (el nuevo Plan General lleva más de una década pendiente), lo que ha dado lugar a un mercado dominado por viviendas de segunda mano y para reformar. El elevado precio medio pagado por un mercado predominantemente norteuropeo refleja la amplitud de la oferta local, que va desde viviendas a partir de 300.000 € hasta propiedades de ultra lujo de 20 millones de euros o más. Todo ello sitúa el precio medio por vivienda en Marbella en 736.866 €. En 2025, los precios siguieron aumentando, aunque a un ritmo inferior al registrado en 2024 y 2023.

Resumen de indicadores 2025

Benahavís

Un enclave de lujo de alto valor

Aunque reúne algunas de las urbanizaciones más exclusivas del entorno de Marbella, con La Zagaleta como principal referencia, junto a El Madroñal, La Quinta, Los Arqueros y Los Flamingos, el mercado inmobiliario de Benahavís opera a una escala algo menor que los de Marbella y Estepona. Es un mercado eminentemente de lujo, con un precio medio de compra elevado y un fuerte peso de compradores del norte de Europa. También se caracteriza por una alta proporción de villas y viviendas de segunda mano. En los últimos años, el ritmo de crecimiento de los precios ha superado al de Marbella y Estepona, una tendencia que podría verse reforzada por varios proyectos de lujo próximos a salir al mercado.

Resumen de indicadores 2025

Estepona

Expansión impulsada por la obra nueva

Gracias a la disponibilidad de suelo edificable y a una tramitación urbanística más ágil, Estepona ha protagonizado uno de los mercados inmobiliarios más dinámicos de la Costa del Sol en los últimos años, con una elevada presencia de vivienda de obra nueva. Este impulso ha contribuido a consolidarla como destino inmobiliario de referencia por méritos propios. Sus precios por metro cuadrado se acercan progresivamente a los de Marbella, aunque el precio medio por vivienda sigue siendo sensiblemente inferior al de Benahavís y Marbella.

La vivienda de obra nueva en Estepona resulta especialmente atractiva para compradores polacos, neerlandeses y belgas. El municipio también destaca por una proporción relativamente elevada de compradores nacionales y de apartamentos dentro del conjunto de operaciones. La llegada de nuevos proyectos y la evolución positiva de los precios siguen reforzando el posicionamiento de Estepona, que continúa acortando distancias con Marbella.

Resumen de indicadores 2025

Ventas en el Triángulo de Oro - Distribución de ventas - Cuota de mercado en el Triángulo de Oro

Total compraventas en 2025

Evolución de las ventas - Histórico de los últimos 10 años

Tiempo medio en el mercado. Vuelta a un ritmo más lento

Precios reales de compraventas

El valor de la microubicación en Marbella

Precios medios reales de venta de villas, adosados y apartamentos (2025).

Los precios reales de compraventa, facilitados por el Portal Estadístico del Notariado, representan una nueva estadística que aporta un nivel de información más práctico y menos teórico

Las cifras son muy similares a las publicadas oficialmente por los Registradores de la Propiedad, pero ahora ofrecen además un desglose por diferentes zonas dentro de los grandes municipios.

En el caso del municipio de Marbella, San Pedro y el centro de Marbella —donde el mercado nacional tiene mayor peso— se sitúan en la parte baja de la estadística. Les acompaña Marbella Este, una zona popular entre compradores extranjeros en la que la disponibilidad relativamente mayor de suelo y la relativa distancia respecto al núcleo central de Marbella han contribuido a precios por metro cuadrado más bajos. Esto significa que en partes de Marbella Este como Santa Clara, El Rosario y Elviria se adquiere mayor superficie de vivienda por el mismo presupuesto, lo que explica también por qué esta es una de las zonas residenciales de la Costa del Sol con mayor potencial futuro.

Nueva Andalucía es una zona más consolidada, que ya ha materializado buena parte de su potencial durante la última década y media y hoy se posiciona como una de las ubicaciones residenciales de referencia en Marbella. Sierra Blanca y Puerto Banús, las zonas de mayor valor para las que existen datos oficiales, se sitúan en la parte alta del mercado regional, con precios por metro cuadrado cercanos a los 5.500 €.

Precios Benahavís & Estepona

Claves para entender la dinámica de precios por municipio

Benahavís

(*según nuestros propios datos)

El precio medio de las viviendas vendidas en Benahavís refleja, por un lado, la menor escala del municipio, que puede hacer más sensibles las estadísticas a operaciones concretas, y por otro, la presencia de algunas de las zonas residenciales más exclusivas de la región. Entre ellas destaca La Zagaleta, junto a El Madroñal, La Quinta, Los Arqueros y Los Flamingos

Aun así, las viviendas en este municipio suelen ser amplias y ubicarse en parcelas de gran tamaño. Este factor reduce el precio medio por metro cuadrado frente a zonas más densamente edificadas, como Puerto Banús, Nueva Andalucía o Sierra Blanca.

Benahavís todavía dispone de suelo para desarrollar, cuenta con un ayuntamiento favorable a la actividad empresarial y ha consolidado un sistema urbanístico ágil. Por ello, seguirá siendo una parte destacada del Triángulo de Oro, pese a no contar con frente litoral.

Estepona

Los precios de la vivienda en Estepona han aumentado de forma notable durante la última década, impulsados por la fuerte demanda de nuevos proyectos de villas y apartamentos modernos, cada vez más orientados al segmento alto. Esta evolución ha permitido al municipio reducir la distancia con Marbella en atractivo residencial y precio por metro cuadrado, aunque todavía existe margen de recorrido.

El desglose por zonas muestra que el crecimiento de Estepona se ha concentrado hasta ahora en la Nueva Milla de Oro, que se extiende hacia el este en dirección a San Pedro, ya dentro del municipio de Marbella.

En esta zona, los precios por metro cuadrado se acercan a los niveles más bajos de Benahavís y Marbella. En cambio, en el oeste de Estepona se mantienen claramente por debajo y más próximos a los de mercados tradicionalmente menos consolidados como Fuengirola, Mijas e Istán. No obstante, al igual que Marbella Este, el oeste de Estepona combina disponibilidad de suelo, margen de revalorización y un número creciente de promociones de mayor nivel. Estos factores refuerzan su potencial de crecimiento a corto y medio plazo.

Evolución de precios - Una década de cambios en los principales mercados

Evolución de precios en Marbella

El mercado inmobiliario de Marbella inició su recuperación tras la crisis financiera mucho antes que el resto del país. Fue también una de las primeras zonas de la Costa del Sol en reactivarse, con un crecimiento sostenido de ventas y precios que alcanzó su punto álgido en 2018, antes de moderarse en 2019 y estabilizarse en 2020. Al año siguiente, una fuerte entrada de demanda volvió a presionar los precios al alza. Este proceso se ha mantenido hasta la actualidad, aunque el menor ritmo de crecimiento registrado recientemente podría apuntar al inicio de una fase de desaceleración.

Evolución de precios en Benahavís

Benahavís tardó más que Marbella en recuperarse, y registraba una caída de precios en 2015. La recuperación se consolidó al año siguiente y culminó en un aumento del 31,32% en 2018, seguido de una caída del 12,53% en 2019. En un municipio con muestra de ventas reducida, estas variaciones pueden amplificarse por la venta completa de una sola promoción relevante.

El crecimiento fue intenso en 2020, continuó en 2021 y 2022, y se aceleró con fuerza al año siguiente. En 2024 se registró un incremento moderado, ya que en 2025 los precios volvieron a acelerarse hasta cerca del 10%.

Evolución de precios en Estepona

En condiciones normales, Estepona habría ido por detrás de Marbella en la recuperación del mercado. Sin embargo, el municipio generó su propio impulso a partir del proceso de renovación urbana iniciado por el alcalde, José M. García Urbano. Esta transformación sentó las bases de su crecimiento y de su consolidación como destino residencial de referencia.

Esta evolución ya era visible en 2015, cuando los precios de la vivienda registraron un fuerte aumento, impulsados en gran medida por nuevos proyectos de gama alta en la ciudad y su entorno. Aunque 2016 y 2017 registraron descensos, el mercado repuntó con fuerza en 2018 (+29,68%) y 2019 (+15,30%). En 2020, el año marcado por la Covid, se produjo una caída significativa, seguida de nuevos incrementos de precios que se han mantenido hasta hoy, aunque a un ritmo más moderado.

Precios y ajuste de mercado en el Triángulo de Oro

El Triángulo de Oro ha registrado un claro aumento de los precios medios de compraventa durante la última década, con Marbella, Estepona y Benahavís avanzando cada uno a su propio ritmo.

Fuente: Notariado

Al comparar la evolución de los precios a largo plazo con la diferencia entre los precios de salida y los precios finales de venta en 2025, los datos ofrecen una lectura más completa del mercado. Los precios se mantienen elevados, pero la brecha entre lo que piden los vendedores y lo que finalmente pagan los compradores también apunta a un mercado más selectivo, en el que una valoración correcta adquiere cada vez más importancia.

Diferencial de mercado - Precios de salida frente a compraventas cerradas

% de diferencia entre el precio de salida y el precio final de venta en 2025

Fuente: DM Properties

Lo que se compra con 1 millón de Euros

Valores comparativos en el Triángulo de Oro (Marbella, Estepona, Benahavís). Cuántos metros cuadrados de vivienda de alta gama se pueden adquirir por 1.000.000€ en:

Fuente: DM Properties|Knight Frank - Fecha: Diciembre 2025. (M): Marbella - (B): Benahavís - (E): Estepona

Perspectivas del equipo

Percepción del mercado y comportamiento del comprador

Pia Arrieta - Socia principal

Mercado y precios

“Tras un muy buen año en 2024, esperábamos que 2025 pudiera ser algo más lento. Sin embargo, en la práctica ha sido uno de nuestros mejores años hasta la fecha, con una demanda especialmente fuerte de villas. El mercado, por tanto, ha mantenido su fortaleza, con compradores que buscan el tipo de propiedades y zonas que ofrecen el estilo de vida clásico de Marbella: proximidad a playas, campos de golf, naturaleza y servicios de calidad. Hemos observado que empieza a aparecer cierta resistencia ante el aumento de los precios. Esto se da especialmente en el segmento medio-alto y alto del mercado, donde algunos compradores están llegando a un punto en el que no pueden pagar más o no están dispuestos a hacerlo. Curiosamente, esto no ocurre en el segmento más alto.”

Mariano Beristain - Socio director

Zonas y propiedades

“Aunque también ha habido una demanda sólida de apartamentos y áticos, las villas siguen siendo muy solicitadas, desde las modernas y más compactas hasta propiedades de mayor tamaño, con amplias zonas privadas, espacios de ocio y jardines consolidados. Las zonas con más demanda son la Milla de Oro -aunque la oferta es limitada-, Nueva Andalucía, Sierra Blanca, Los Monteros, Guadalmina, La Quinta y su nueva extensión Real de La Quinta, así como La Zagaleta y El Madroñal, que está viviendo un nuevo impulso. Lo mismo ocurre con otras zonas residenciales clásicas como El Paraíso, muy demandada entre compradores e inversores interesados en reformar villas.”

Beatriz Martínez - Responsable de Marketing

Preferencias de los compradores

“No ha habido un cambio brusco en las preferencias de los compradores, sino una evolución de tendencias que ya venían marcando el mercado en los últimos años. Entre ellas destacan la búsqueda de más espacio y privacidad tras la Covid, la posibilidad de trabajar desde casa o cerca de espacios de coworking, y una mayor demanda de prestaciones pensadas para vivir todo el año, como zonas de almacenaje. También ha evolucionado la forma de entender los espacios de ocio, con estancias que integran cine en casa, billar o bar. A ello se suma un interés creciente por la eficiencia energética, la sostenibilidad ambiental y las viviendas que aportan bienestar.”

Mar Poza - Responsable de Investigación y Marketing

Perfil del comprador

“Se ha hablado mucho de la bajada de la edad media de compra y, aunque es cierto, quizá se ha exagerado algo, ya que la mayoría de nuestros clientes sigue situándose en la franja de 40 a 60 años. La mayoría son profesionales de éxito y empresarios procedentes de una gama de países cada vez más amplia, que incluye mercados tradicionales como el norte de Europa y también un número creciente de compradores de países como Polonia y regiones como Oriente Medio y Ucrania.”

Suelo y oportunidades de inversión

Evolución de precios y zonas de desarrollo

Promoción e inversión

Uno de los elementos que a menudo se pasa por alto en los análisis de mercado es la promoción inmobiliaria y la inversión, dos factores que desempeñan un papel esencial en el sector local. En esta edición del informe de mercado de DM Properties-Knight Frank analizamos con más detalle las características de este segmento y las dinámicas que lo impulsan.

Evolución del precio del suelo

La promoción inmobiliaria depende, ante todo, del suelo. La disponibilidad de parcelas a precios que permitan diseñar, construir y comercializar proyectos es clave para los promotores. Junto con la financiación, es uno de los dos recursos esenciales para que sean viables.

Además del fuerte aumento de los precios del suelo -que en muchos casos ha superado al de la propia vivienda-, los márgenes se vieron presionados por el rápido incremento de los costes de construcción tras la pandemia, aunque ahora parecen haberse estabilizado.

Si a esto se suman las complicaciones del limbo urbanístico de Marbella, queda claro que la actividad de los promotores no siempre es sencilla. Aun así, el interés inversor no ha disminuido, en parte porque el sector ha podido trasladar el aumento de costes al comprador final, en un mercado con notable capacidad para absorber incrementos rápidos sin un impacto significativo en la demanda. Mientras tanto, los problemas urbanísticos y la limitada disponibilidad de suelo en Marbella han llevado a muchos promotores hacia municipios como Mijas, Fuengirola, Benahavís y, sobre todo, Estepona, que se ha convertido en el foco de gran parte de la nueva promoción en esta costa durante la última década.

Entre los factores más evidentes que influyen en el precio del suelo se encuentran el atractivo de la ubicación, las vistas, la proximidad a servicios y la primera línea de playa.

Marbella

800-2.500 €/m2 para parcelas edificables y suelo para promoción, con precios habituales por encima de 1.000-1.500 €/m2.

2.500-5.000 €/m2 en zonas prime como la Milla de Oro, Sierra Blanca y ubicaciones en primera línea de playa. La escasez de suelo empuja al alza los precios en las principales zonas de Marbella.

Benahavis

600-2.000 €/m2 en urbanizaciones como Los Flamingos, Los Arqueros y El Madroñal.

2.000-4.000 €/m2 en zonas prime como La Zagaleta

La mayor disponibilidad relativa, la topografía en pendiente, las distancias y la ausencia de ubicaciones en primera línea de playa moderan los precios pese a la presencia de zonas residenciales y country clubs exclusivos.

Estepona

400-1.200 €/m2 en la mayoría de las zonas, con subidas en ubicaciones próximas al casco urbano y a la primera línea de playa.

En Estepona hay más disponibilidad de suelo, por lo general situado en terrenos con ligero desnivel y no lejos del mar. Sin embargo, durante mucho tiempo el municipio fue percibido como menos consolidado, lo que contuvo los precios. Esta tendencia se ha revertido y los precios del suelo están aumentando con rapidez.

Principales zonas para desarrollo inmobiliario

El suelo más barato no siempre es el más rentable. Elegir bien la ubicación consiste en saber qué zonas concentran más demanda y cuáles ofrecen los mejores precios de venta. La combinación ideal para los promotores es una zona residencial emergente con potencial de revalorización para constructor y comprador: precios del suelo aún atractivos, pero con un creciente interés que favorezca buen ritmo de ventas y precios al alza.

Buenos ejemplos, tanto para obra nueva como para reforma, fueron Nueva Andalucía, después Nagüeles, Nueva Alcántara y Real de La Quinta, antes de extenderse a la Nueva Milla de Oro, Los Flamingos, La Alquería y, ahora, El Paraíso y Bel Air.

Contexto económico

Crecimiento, riesgos y entorno global

Mirando al futuro

Tras analizar en profundidad los mercados inmobiliarios nacional, regional y local, así como su comportamiento en 2025 en comparación con años anteriores, el siguiente paso es anticipar el año que comienza. Para ello, debemos tener en cuenta factores locales, nacionales e internacionales.

2025

En síntesis, 2025 fue un buen año para el sector inmobiliario en la Costa del Sol, con crecimiento continuado en ventas y precios, aunque a un ritmo algo más moderado. No resulta sorprendente, ya que siempre fue evidente que mantener niveles tan elevados sería difícil. Además, una desaceleración suave también ayuda a evitar un sobrecalentamiento del mercado y a preservar las condiciones para un crecimiento sostenido.

El entorno económico

España ha sido una de las economías con mejor comportamiento en Europa durante los últimos años, y esta tendencia continuó en 2025, cuando su economía creció cerca del 3%. Uno de los resultados ha sido la creación de empleo, con una tasa de paro por debajo del 10%, y un récord de 22 millones de personas ocupadas, mientras la inflación se situó en torno a una cifra oficial del 2,5%.

La economía española creció así casi el doble que la media de la UE, situada en el 1,4%. El desempleo cayó con mayor rapidez, aunque sigue siendo más alto, y la inflación se mantuvo en niveles similares. España se sitúa, por tanto, entre las economías más dinámicas de la eurozona, aunque el contexto no está exento de retos.

Principales motores de crecimiento:

La inversión extranjera, por ejemplo en activos inmobiliarios y promoción residencial.

El turismo, que representa más del 20% del PIB.

Los fondos europeos de inversión y recuperación, de los que España ha sido uno de los principales beneficiarios.

El buen comportamiento del consumo interno, impulsado por el alto nivel de empleo, el aumento salarial y el crecimiento de la población, incluida una fuerte recuperación de la demanda de vivienda.

Un crecimiento del 4% en el sector de la construcción.

Un fuerte crecimiento de las exportaciones de servicios.

Retos y riesgos:

La burocracia, la elevada presión fiscal, una Administración pública sobredimensionada y niveles relativamente bajos de productividad generan costes elevados en relación con la producción y suponen un desafío para el crecimiento. La escasez de vivienda y los problemas de accesibilidad, agravados por el rápido crecimiento de la población, dificultan la atracción de mano de obra hacia las zonas urbanas y costeras con mayor dinamismo.

La volatilidad de los precios de la energía, el coste de la vivienda y el crecimiento salarial por encima de la productividad podrían presionar la inflación al alza.

Entorno geopolítico

A menudo se describe el entorno político global como inestable, pero conviene recordar dos aspectos: primero, ¿cuándo no lo ha sido?; y segundo, precisamente por ello, las economías y los mercados globales han aprendido a absorber shocks y sorpresas con creciente agilidad.

Dicho esto, la irrupción repentina de la guerra en Irán y su extensión a buena parte de Oriente Medio sorprendió a gran parte del mundo y ya se ha dejado sentir en forma de fuertes subidas de los precios de los combustibles y mayor volatilidad bursátil. Es probable que las previsiones de crecimiento para 2026 se hayan revisado a la baja, aunque mucho dependerá de la duración del conflicto. Las señales apuntan a que, a diferencia de campañas anteriores en Irak, Afganistán, Vietnam y Siria, no será un conflicto militar prolongado, aunque sus efectos sobre la estabilidad global seguirán presentes durante algún tiempo.

Este contexto se suma a un panorama europeo marcado por crecientes tensiones comerciales, inestabilidad política, aumento del descontento social y preocupación por el rápido incremento del coste de la vida, la delincuencia y la seguridad. Sin embargo, este tipo de condiciones ha tendido a favorecer a la Costa del Sol como refugio de seguridad y calidad de vida, lo que podría volver a impulsar el crecimiento.

Previsión 2026

Una transición hacia el equilibrio

Previsiones económicas para 2026

Se prevé que la economía española continúe creciendo, aunque a un ritmo algo más moderado, del 2% al 2,5%. La inflación debería descender hasta situarse ligeramente por encima del 2%, mientras que el desempleo podría bajar algo más por debajo del 10%. En comparación, el crecimiento medio de la UE se situaría en torno al 1%, con una inflación similar a la española y una continuidad en la creación de empleo.

La economía española seguirá apoyándose en los mismos factores, aunque el impacto de los retos europeos e internacionales descritos anteriormente, unido a las tensiones de precios, podría plantear desafíos. No obstante, la bajada esperada de los tipos de interés por parte del BCE a lo largo de 2026 debería estimular el crecimiento y los flujos de inversión.

Previsión 2026 y retos

Los primeros datos locales de 2026 confirman un mercado más selectivo en el conjunto del Triángulo de Oro. Las compraventas descendieron un 35,6% en el primer trimestre de 2026 respecto al cuarto trimestre de 2025, tras un cierre de año especialmente activo. Sin embargo, los precios medios se mantuvieron prácticamente estables durante el mismo periodo, lo que sugiere que el mercado se está moderando en volumen de operaciones, más que registrando una corrección generalizada de precios.

Esto sugiere un retorno gradual hacia condiciones de mercado más equilibradas tras varios años de elevada actividad. La demanda sigue siendo sólida, especialmente para viviendas prime y singulares en zonas donde la oferta de calidad es limitada. Estas propiedades previsiblemente mostrarán la mayor resistencia de precios.

Más allá de las ubicaciones más demandadas, los compradores se muestran cada vez menos dispuestos a aceptar precios excesivos. Los ajustes más frecuentes en los precios de salida apuntan a un mercado más disciplinado, en el que una correcta fijación de precios será cada vez más importante y los plazos medios de venta tenderán a aumentar.

Dicho esto, sigue existiendo escasez de determinados tipos de vivienda frente a una demanda elevada:

Apartamentos de obra nueva en la Milla de Oro

Villas contemporáneas de obra nueva en Sierra Blanca y Cascada de Camoján.

Villas de obra nueva en La Zagaleta en el rango de 10 a 15 millones de euros.

Villas reformadas o de obra nueva por debajo de 3 millones de euros en buenas zonas, aunque no necesariamente prime.

Adosados reformados por debajo de 2 millones de euros en la Milla de Oro.

También hemos observado un menor número de oportunidades de “flipping”, es decir, de compra para reforma y reventa, en zonas prime o consolidadas. Es una señal de que estas áreas están madurando dentro de su ciclo de crecimiento. Esto abre la puerta a zonas aún no consolidadas, donde todavía hay suelo disponible. Promotores y compradores se fijan cada vez más en estas áreas cuando existen indicios de buen potencial de crecimiento y revalorización. Entre las zonas que actualmente encajan en esta categoría se encuentran Bel Air, El Paraíso, Estepona y Real de La Quinta. En otros mercados, cada vez resulta más difícil trasladar los elevados precios actuales al comprador, ya que el mercado parece estar perdiendo capacidad para absorberlos.

Además, desde enero de 2026 ha cambiado la ventaja fiscal aplicable a los inmuebles adquiridos con finalidad de reventa. La reducción del impuesto de transmisiones patrimoniales del 7% al 2%, aplicable hasta ahora, solo se mantiene para viviendas de menos de 500.000 €, mientras que el plazo de reventa se ha reducido de 5 a 2 años.

El crecimiento de Marbella también plantea retos prácticos. La movilidad por carretera sigue siendo un desafío en el eje A-7/AP-7 y en zonas de alta afluencia como San Pedro Alcántara, Puerto Banús y Marbella Este en horas punta. El desarrollo futuro dependerá también de que las infraestructuras de agua, electricidad y transporte avancen al ritmo necesario. La recuperación de la desaladora de Marbella es una señal positiva, pero será imprescindible mantener la inversión para atender de forma sostenible la demanda residencial, el turismo y los nuevos desarrollos.

Urbanismo en Marbella

Hacia un marco de mayor seguridad jurídica

El urbanismo ha sido durante décadas uno de los aspectos más complejos del mercado inmobiliario de Marbella. El municipio sigue tomando como base el Plan General de 1986, un documento diseñado para una ciudad muy distinta a la actual. Desde entonces, Marbella ha crecido en población, actividad económica, servicios, turismo residencial y demanda internacional. Esta distancia entre el marco urbanístico vigente y la realidad del municipio ha generado incertidumbre, pero también ha demostrado la fortaleza de Marbella como destino residencial e inversor.

La situación se complicó tras varios intentos fallidos de actualización. El plan de 1998 no llegó a entrar plenamente en vigor, aunque se concedieron licencias conforme a ese marco. Esto dejó miles de viviendas en situación irregular. Posteriormente, el Plan General de 2010 intentó normalizar la situación, pero fue anulado por el Tribunal Supremo en 2015. Como consecuencia, Marbella volvió al planeamiento de 1986.

En este contexto, el nuevo Plan General de Ordenación Municipal, o PGOM, representa un avance relevante. Se tramita bajo la Ley LISTA de Andalucía, que separa el planeamiento municipal en dos instrumentos. El PGOM define el modelo general de ciudad, incluyendo clasificación del suelo, infraestructuras, movilidad, zonas verdes, protección ambiental y futuros ámbitos de crecimiento. El POU desarrollará la ordenación detallada del suelo urbano, con usos, alturas, parámetros edificatorios y condiciones aplicables a parcelas, barrios y zonas concretas.

Qué aporta el nuevo planeamiento

Mayor seguridad jurídica.

Clasificación del suelo más clara.

Reservas para futuras infraestructuras.

Mayor peso de la sostenibilidad y la movilidad.

Integración más ordenada de situaciones heredadas.

Reglas detalladas a través del futuro POU.

Avance reciente del PGOM

Desde 2024, el PGOM ha avanzado de forma significativa. En junio de 2025, el Ayuntamiento de Marbella aprobó la propuesta final. El hito más relevante llegó en febrero de 2026, cuando la Junta de Andalucía emitió informe favorable sobre el documento final. La aprobación definitiva del PGOM sólo está pendiente de informe de la Dirección General de Costas que de debería resolverse en los próximos meses, de manera que el PGOM debería entrar en vigor en 2026 tras dicha aprobación y su posterior publicación.

El POU debería continuar su tramitación, con aprobación inicial prevista para 2026 y aprobación definitiva estimada entre 2027 y 2028.

Según la información municipal, el documento clasifica en torno a 53 millones de metros cuadrados como suelo urbano e identifica alrededor de 64 millones de metros cuadrados de suelo rústico, de los cuales unos 30 millones podrían transformarse conforme a la normativa aplicable. Este dato no implica una liberación inmediata de suelo para construir. El desarrollo futuro dependerá de procedimientos específicos, viabilidad técnica, requisitos ambientales, capacidad de infraestructuras y nuevas aprobaciones.

Viviendas irregulares y situaciones heredadas

Uno de los retos más sensibles del nuevo planeamiento es la integración de las viviendas que quedaron en situación irregular tras los problemas derivados del plan de 1998 y la posterior anulación del Plan General de 2010. El PGOM no aporta una regularización automática. Su función es crear un marco más sólido para ordenar la ciudad real e integrar, cuando sea jurídicamente posible, situaciones heredadas que llevan años formando parte del tejido urbano de Marbella.

Un nuevo modelo de ciudad

El nuevo planeamiento no es solo una vía para permitir más desarrollo. Su objetivo es ordenar mejor Marbella y planificar su futuro con criterios más claros. El modelo propuesto refuerza varios conceptos de ciudad:

Más verde, más espacios abiertos y protección ambiental.

Ciudad jardín, donde paisaje y baja densidad siguen siendo claves.

Polinuclear, más allá del centro de Marbella y San Pedro.

Mejor conectada, con más movilidad e infraestructuras.

Alineada con el turismo residencial y la demanda local.

Para el mercado inmobiliario, el principal valor del PGOM reside en la previsibilidad. Un marco más moderno puede reforzar la confianza de compradores, propietarios, promotores e inversores. También puede mejorar la transparencia y facilitar una planificación más ordenada de nuevas áreas residenciales, equipamientos públicos e infraestructuras.

Marbella avanza así desde una etapa marcada por la incertidumbre hacia un modelo más estructurado. En un mercado donde la ubicación, la escasez y la seguridad.

Contexto global

Marbella dentro del mercado residencial prime internacional

Marbella en el contexto global

La Costa del Sol, y Marbella en particular, continúa reforzando su posición como uno de los principales mercados residenciales prime del mundo. Aunque los datos oficiales del Notariado indican un crecimiento medio de los precios del 7,86% en Marbella en 2025 para el conjunto del mercado, el segmento residencial prime superó esta tendencia. Según The Wealth Report 2026 de Knight Frank, los precios residenciales prime en Marbella aumentaron un 8,1%, reflejo de la demanda sostenida de activos de alta calidad en ubicaciones de primer nivel.

Este comportamiento situó a Marbella entre los mercados residenciales de lujo con mejor evolución del mundo y dentro del grupo de referencia del Prime International Residential Index (PIRI 100). Este resultado resulta especialmente relevante en un contexto global más amplio: mientras los precios residenciales prime crecieron una media del 3,2% a nivel mundial en 2025, Marbella superó esta cifra con holgura, reforzando su atractivo como mercado de alta demanda y oferta limitada.

Un destino internacional para vivir e invertir

Marbella ya no es solo un mercado regional o europeo. Se ha convertido en un destino global para patrimonios internacionales con alta movilidad.

En Europa, la demanda de vivienda residencial prime está cada vez más impulsada por compradores que buscan estabilidad, calidad de vida y seguridad patrimonial a largo plazo. En este contexto, los mercados de estilo de vida -entre ellos Marbella- siguen atrayendo flujos de capital sólidos y sostenidos.

Esto sitúa a la Costa del Sol junto a otros destinos consolidados de segunda residencia y estilo de vida, como los Alpes y los principales enclaves mediterráneos, pero con una base de compradores internacionales más amplia y diversificada.

El papel de la demanda refugio

En un entorno definido por la incertidumbre geopolítica, las presiones inflacionistas y los cambios en los regímenes fiscales, los mercados residenciales prime que combinan atractivo de estilo de vida con estabilidad política y económica captan cada vez más atención.

Marbella se beneficia directamente de esta tendencia. Su combinación de clima, infraestructuras, accesibilidad y una comunidad internacional consolidada la convierte en una opción atractiva para compradores que buscan tanto calidad de vida como preservación de capital. Como resultado, el mercado continúa absorbiendo demanda no solo de compradores europeos tradicionales, sino también de Norteamérica, Oriente Medio y mercados emergentes de alto patrimonio.

Evolución del comprador

Un cambio relevante en los mercados prime globales es la creciente importancia de la propiedad a largo plazo motivada por el estilo de vida. Cada vez más compradores adquieren viviendas no solo como inversión, sino como activos familiares multigeneracionales, pensados para usarse, disfrutarse y conservarse en el tiempo. Esta tendencia es especialmente visible en destinos de estilo de vida consolidados como Marbella, donde las propiedades funcionan tanto como segundas residencias como bases a largo plazo para familias internacionales.

Esta evolución refuerza la demanda de:

ubicaciones prime

propiedades llave en mano

viviendas de alta calidad y bajo mantenimiento

entornos residenciales seguros y consolidados

Qué implica este contexto

El posicionamiento global de Marbella fortalece los fundamentos del mercado inmobiliario de la Costa del Sol.

La demanda internacional mantiene una fortaleza estructural.

El mercado sigue atrayendo capital global móvil.

Los activos prime se benefician tanto de la escasez como de su relevancia internacional.

La demanda impulsada por el estilo de vida respalda el valor a largo plazo

Al mismo tiempo, este contexto global ayuda a explicar la fase actual del mercado local: unos fundamentos sólidos combinados con una mayor selectividad.

Valores relativos

Cuántos M2 de vivienda de alta gama se pueden comprar con 1 millón de dólares en las ciudades seleccionadas.

El precio por M2 en Marbella corresponde a viviendas de alta gama en ubicaciones A+++.

Fuente: Knight Frank, The Wealth Report 2026 / DM Properties

Conclusiones clave

Qué define el ciclo actual del mercado

El mercado se recuperó de forma espectacular tras el impacto inicial de la Covid en 2020.

El crecimiento, aunque sigue siendo notable, se ha moderado ligeramente desde el año de máximo dinamismo en 2022.

Lo mismo ocurre con los incrementos de precios, aunque estos varían de un municipio a otro.

La capacidad del mercado para absorber estos aumentos de precios se está reduciendo, especialmente fuera del segmento más alto.

Las compraventas en el Triángulo de Oro se moderaron ligeramente en 2025, con un descenso aproximado del 4,5% respecto a 2024, mientras que los primeros datos de 2026 apuntan a un mercado más selectivo, aunque todavía activo.

Se prevé que la economía española continúe creciendo en 2026, en torno al 2,3%-2,4%, todavía muy por encima de las medias de la UE y de la zona euro.

Esta misma inestabilidad geopolítica ha impulsado hasta ahora la demanda de seguridad, calidad de vida y valor de inversión en regiones como la Costa del Sol, y existe la posibilidad de que vuelva a ocurrir.

Si no se produce este efecto, el mercado podría registrar un menor ritmo de crecimiento acompañado de una moderación en el aumento de los precios de la vivienda.

Las mayores perspectivas de crecimiento de precios, impulsadas por el exceso de demanda sobre la oferta, se concentran en ubicaciones prime. Sin embargo, el mayor dinamismo del mercado procede de zonas emergentes que atraen cada vez más atención de promotores y compradores por su relación calidad-precio y su potencial de crecimiento.

En resumen, los datos apuntan a un mercado que entra en una fase más equilibrada. El volumen de operaciones se modera tras varios años de actividad excepcional, mientras que el crecimiento de los precios se estabiliza. La demanda sigue siendo sólida, especialmente para viviendas prime y bien valoradas, en un contexto en el que los compradores se muestran cada vez más selectivos.

Contribuciones: Pia Arrieta: Socio principal Mariano Beristain: Socio director Mar Poza: Responsable de Marketing e Investigación

Contenido sobre el plan urbanístico actualizado en Junio de 2026 por Javier Pérez de Vargas, Abogado Socio de Pérez de Vargas Abogados.

Escrito por: Michel Cruz

Suscribase a nuestro Newsletter

Reciba novedades sobre propiedades , actualidad y estilo de vida de Marbella